新型コロナウィルスの影響を受けた方の債務整理について詳しくはこちら

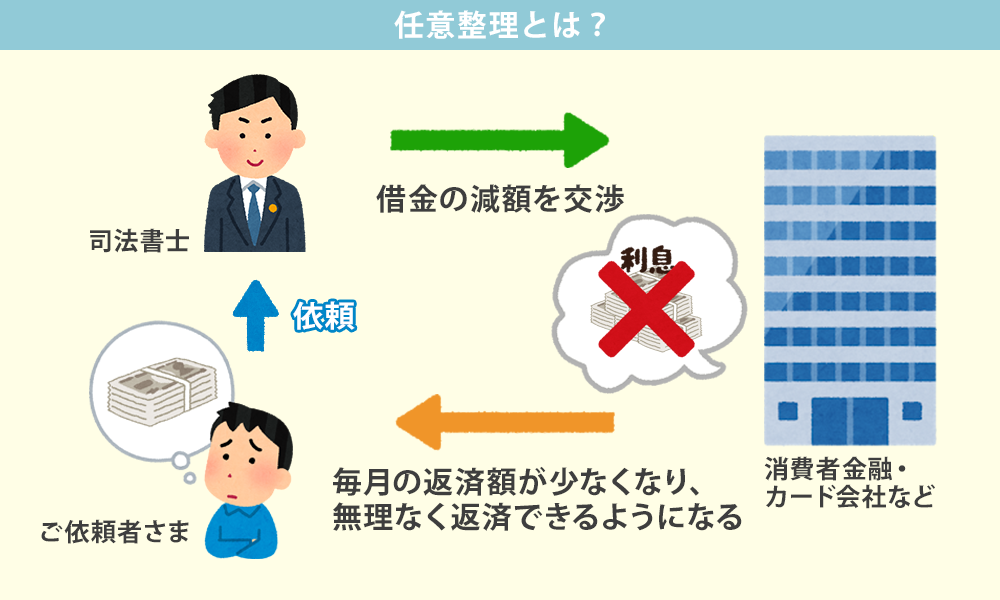

任意整理とは、債権者(消費者金融やカード会社等)と交渉をして、「将来利息のカット」や「5年以内の長期分割」等の和解をすることで、毎月の返済金額を少なくして、無理なく返済できるようにする手続きです。任意整理の対象は、消費者金融やクレジットカードのキャッシングだけではなく、銀行カードローンやクレジットカードのショッピングリボ払いも対象にできます。

借金を整理する方法は色々とありますが、この任意整理という方法が借金問題の解決に一番利用されている手続きです。下記のようなお悩みのある方は、任意整理を検討してみてください。任意整理をすることで解決できるかもしれません。

よくテレビCMや広告で過払金の宣伝がされていますが、過払金が発生する方は下記の条件を満たしている方です。

逆に下記条件のいずれかに該当する方は、過払金発生の可能性は低いです。

任意整理をする前とした後で、どれ位返済総額や毎月の支払額が変わるかを例示します。

3社からの借入れです。60か月以上(5年以上)、毎月43,000円を支払わないと完済できません。

| 業者 | 債務額 | 利息 | 毎月の返済額 | 支払回数 | 完済までの支払総額 |

|---|---|---|---|---|---|

| A社 | 1,000,000円 | 15% | 24,000円 | 60か月 | 約142万円 |

| B社 | 500,000円 | 18% | 12,000円 | 66か月 | 約80万円 |

| C社 | 300,000円 | 18% | 7,000円 | 70か月 | 約48万円 |

| 合計 | 1,800,000円 | 43,000円 | 約270万円 |

毎月32,000円を支払うことで、60か月以内(5年以内)に完済できます。

| 業者 | 債務額 | 利息 | 毎月の返済額 | 支払回数 | 完済までの支払総額 |

|---|---|---|---|---|---|

| A社 | 1,000,000円 | 0% | 18,000円 | 56か月 | 1,000,000円 |

| B社 | 500,000円 | 0% | 9,000円 | 56か月 | 500,000円 |

| C社 | 300,000円 | 0% | 5,000円 | 60か月 | 300,000円 |

| 合計 | 1,800,000円 | 32,000円 | 180万円 |

上記のように、任意整理の効果を図示するとその効果がわかりやすいと思います。

利息がカットされ、毎月の返済額が減ります。そして、完済までの支払総額も大幅に減ります。

任意整理をすることで、①今後の将来利息をカットし②月々の支払額を少なくすることができます。消費者金融の利息は年利20%近くになりますので、100万円借りているとすると年に20万円近くを利息のみで支払うことになります。この利息分をカットして支払いをするので、任意整理前よりも支払額が少なくなります。また支払い回数も3年から5年を認めるところが多数なので、これも任意整理前よりも支払額が少なくなる理由です。但し和解内容はこれまでの取引期間や債権者によって異なります。

詳細に関しては下記ブログを参照ください。

任意整理ならば可能ですが、カードの更新時に更新できない可能性があることをご了承ください。

可能です。任意整理は返済することを前提に債権者と交渉する手続で雇用形態は問いません。継続的な収入があれば、任意整理可能です。専業主婦の方の場合でも、返済の目途が立つ場合には、任意整理ができます。

| 相談料 | 0円 |

|---|---|

| 着手金 | 0円 |

| 成功報酬 | 0円 |

| 減額報酬 | 0円 |

| 任意整理費用 | 1社につき27,000円(税別) ただし、1社のみの場合には、40,000円(税別)です。 |

※上記任意整理費用には、一社のみの場合、郵送料等の実費が含まれます。

2社目以降は1社につき3,300円をご請求いたします。

・当事務所の任意整理費用は、業界内トップクラスの安さです。

他の事務所と比べて、費用が安すぎるのではないかとのご質問を受けることがございます。

司法書士・弁護士費用は、報酬自由化により各事務所ごとに自由に設定してよいことになっております。大手事務所の場合は、大規模な広告やテレビCMを行っているため、その費用を考えると、なかなか費用を安く設定することが難しいのだと思います。当事務所は、札幌近郊で地域密着型の債務整理を行っており、大規模な広告は行っておりません。そのため、業界内でも安い費用設定ができております。

大手事務所よりもサービスが悪いのではないかと心配される方もいらっしゃいますが、当事務所は多数の解決実績による豊富な経験により、債権者とは可能な限りの交渉を行っております。お客様のご心配や借金相談について、最初から最後まで担当司法書士が責任をもって行いますので、ご安心ください。