新型コロナウィルスの影響を受けた方の債務整理について詳しくはこちら

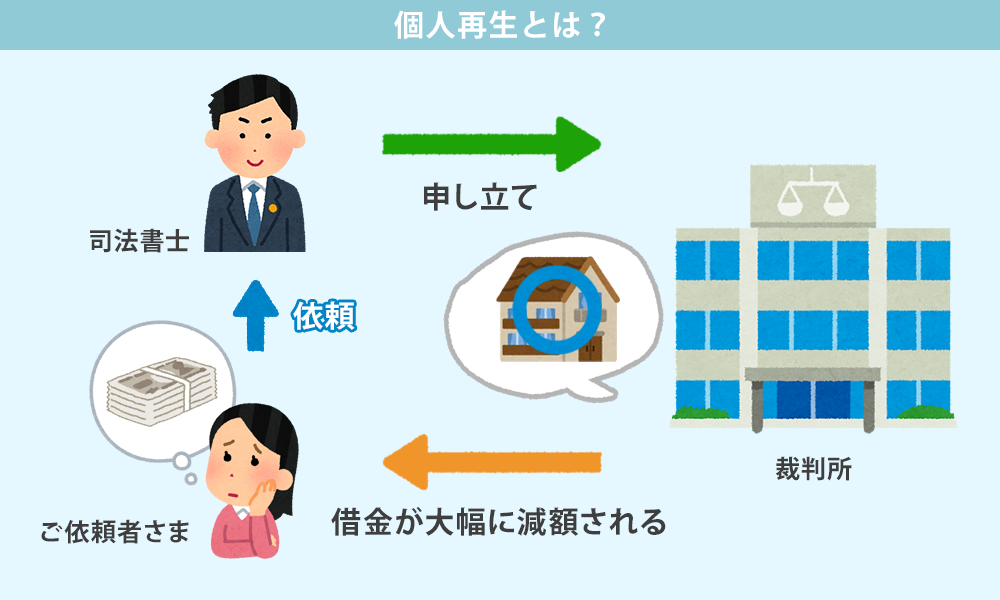

個人再生とは、裁判所に申立てをして、各債権者(消費者金融やカード会社等)への借金を大幅に減額してもらい、原則3年間(36回払い)で支払いをしていく手続きです。減額後の借金を完済すれば、残りの債務は免除してもらえます。なお、どれ位の借金が減額されるかは下記の通りです。

| 借金の額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金の額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円未満 | 借金の額の10分の1 |

【注意1】借金の額が500万円を超える場合には、個人再生ができません。

【注意2】清算価値保障原則というものがあります。各債権者に支払いをする額は、個人再生の申立てをした人が所有している財産の額を下回ってはならないという原則です。

例えば、申立人が査定額150万円の車と有価証券(株式)200万円を持っている場合、350万円の財産を持っていることになります。その場合、上記の表で最低弁済額が350万円以下となる場合であっても、各債権者への支払額は最低350万円となります

個人再生という手続きは、任意整理での返済は厳しいが、破産するまでには至らない方が行う債務整理の方法です。破産の場合には、大切なマイホームを手放さないといけませんが、個人再生の場合には、マイホームを残しながら借金の整理をしていくこともできる場合があります。下記のような特徴のある方は、個人再生を検討してみるのがよいかもしれません。

| 元々の借金の額 | 債権者への弁済総額 | 毎月の返済額(3年払の場合) |

|---|---|---|

| 400万円 | 100万円 | 約28,000円 |

| 1200万円 | 240万円 | 約67,000円 |

| 2400万円 | 300万円 | 約84,000円 |

| 個人再生 | 任意整理 | |

|---|---|---|

| 借金の減額 | 大幅な減額(借金の額を5分の1程度にできることが多い。) | 減額なし。 但し、過払金が発生している場合は減額 |

| 対象債権者の範囲 | 全ての債権者 | 一部の債権者を除外することが可能(車のローンや保証人が付いている借金を除外可能) |

| 必要書類 | 裁判所への申立のため、同居者の通帳や給料明細等、多数の書類収集が必要 | ほとんどなし |

| 家族に秘密にできるか | 秘密は難しい。書類収集が大変なため、家族の協力が必要。 | 自分一人で借金整理ができるため、家族に秘密にしやすい。 |

| 個人再生 | 破産 | |

|---|---|---|

| 借金の減額 | 大幅な減額(借金の額を5分の1程度にできることが多い。) | 借金全額が免除 |

| 住宅を残せるか | マイホームを手放さずに整理ができる。 | マイホームは手放さないといけない。 |

| 資格制限 | 特になし | 生命保険の募集人等、一定の資格制限あり |

| 免責不許可事由 | 特になし | ギャンブルや浪費等、借金をした理由が問題になることがある。 |

住宅ローン以外の債務を減額し、住宅ローンに関しては、これまで通りの支払いを続けマイホームにそのまま居住し続ける制度です。住宅ローンに関しては利息元金ともにカットされることはありませんが、マイホームにそのまま居住し続けられるメリットがあります。任意整理だと支払いができないが、破産でマイホームを失いたくないときに実務上使われます。

民事再生の手続の順序ですが①申立②個人再生委員の選任(札幌地方裁判所は選任しない場合あり)③開始決定④再生計画案の提出⑤再生計画の認可の流れとなります。④の内容に従い、⑤の認可後に支払いを開始するのですが、免責によって圧縮された債務額を、原則36回(毎月支払、60回まで延長可能)で支払うことになります。

債務の総額によって異なります。①債務総額100万円未満の場合はその金額(つまり債務が減らない)。②債務総額が100万円以上500万円未満の場合、100万円に減額③500万円以上1500万円以下の場合、債務総額の20%に減額④1500万円以上3000万円未満の場合、300万円に減額④3000万円以上5000万円以下の場合、債務総額の10%に減額した金額を支払う必要があります(なお個人民事再生は住宅ローンを除いた債権額が5000万円を超える場合は利用できません。)。ただしこれらは民事再生手続きにおける最低支払額です。民事再生には清算価値保障原則が存在し、現在所有している財産(例えば車、退職金、保険解約金)の合計額がこの最低支払額を超える場合はその金額の債務を支払う必要が出てきます。また給与所得者等再生では、可処分所得の2年分以上の弁済を求められるため、民事再生の弁済額が増える可能性もあります。

| 個人民事再生手続 (住宅ローン特例なし) |

290,000円(税別) |

|---|---|

| 個人民事再生手続 (住宅ローン特例あり) |

340,000円(税別) |

【補足1】債権者数や債務総額による費用の増減はありません。

【補足2】上記費用の他、再生委員が選任された場合には、その分の実費がかかります。

【補足3】費用は分割払いでのお支払いを受け付けております。分割回数は、通常1年以内のお支払いが多いですが、お客様のご状況に応じて柔軟に対応しておりますので、ご相談下さい。