新型コロナウィルスの影響を受けた方の債務整理について詳しくはこちら

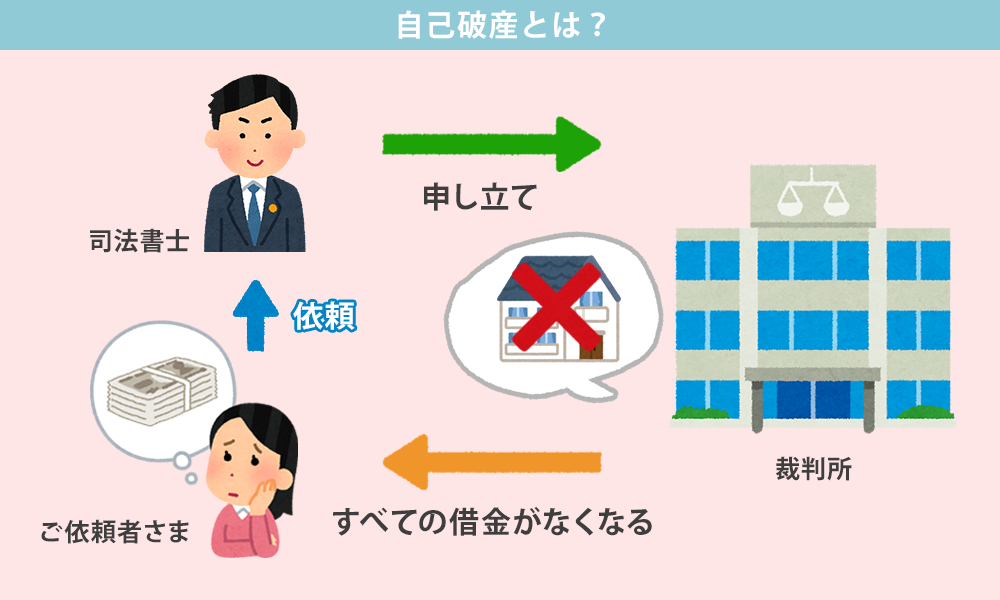

破産とは、債務者の財産を清算し、裁判所の関与の下、すべての債権を免責する手続きです。裁判所に申立てをし、法的手続きを進めますので、費用と時間がかかりますが、すべての借金をなくすことで今後の生活の再建が可能です。

破産は、すべての借金を免責にできますが、数多くのデメリットが存在します。

【破産と任意整理の比較表】

| 破産 | 任意整理 | |

|---|---|---|

| 借金の減額 | 全て免責 | 減額なし。 但し、過払金が発生している場合は減額 |

| 対象債権者の範囲 | 全ての債権者(親兄弟等の個人的な借金も含む) | 一部の債権者を除外することが可能(車のローンや保証人が付いている借金を除外可能) |

| 必要書類 | 裁判所への申立のため、同居者の通帳や給料明細等、多数の書類収集が必要 | ほとんどなし |

| 家族に秘密にできるか | 秘密は難しい。書類収集が大変なため、家族の協力が必要。 | 自分一人で借金整理ができるため、家族に秘密にしやすい。 |

【個人再生と破産の比較表】

| 破産 | 個人再生 | |

|---|---|---|

| 借金の減額 | 借金全額が免除 | 大幅な減額(借金の額を5分の1程度にできることが多い。) |

| 住宅を残せるか | マイホームは手放さないといけない。 | マイホームを手放さずに整理ができる。 |

| 資格制限 | 生命保険の募集人等、一定の資格制限あり | 特になし |

| 免責不許可事由 | ギャンブルや浪費等、借金をした理由が問題になることがある。 | 特になし |

破産をする前とした後で、財産がどのようになったのかを例示します。

破産前には5社あった借金が全て無くなりました。財産ですが、残念ながらマイホームは維持できませんでしたが、財産に関しては家財道具に関しては原則処分せずに済みます。自動車と生命保険に関しては今後生活にどうしても必要とのことで、裁判所に自由財産の拡張の申立てをし、現状維持にすることができました。

家財道具は取り上げられませんし、全て財産を失うわけではありません。

破産法1条に破産法の目的は「(中略)債務者について経済生活の再生の機会の確保を図ることを目的とする。」とあります。つまり破産法は債務者が一定の水準以上の生活をできるようになっています。例えば実務上預金が20万円以内であれば処分する必要はありません。また家財道具は破産による処分の対象にならない取扱いになっております(破産法第34条第3項1項参照)。

破産特有のデメリットとして、①官報公告に名前が掲載されてしまう②警備員や保険の営業職につけなくなる(これらは一時的で、破産手続中のみです)などがあります。また管財事件になると自分あての郵送物が管財人宛へ転送されます(もちろん、管財人経由で書類を受領できます)。また裁判所の許可なくその居住地をはなれることが出来ないなどがあります(但し、出張などが多い場合先に相談しておけば問題にならないことがほとんどです)。

破産の手続き中、一時的(破産の開始決定から復権まで)につけなくなる、職業があります。例えば警備業や保険の営業マン、弁護士、司法書士のような士業も該当します。また会社の役員に就任されている方も破産すると一度退任することになります(会社法330条、民法653条2号)

| 相談料 | 0円 |

|---|---|

| 着手金 | 0円 |

| 成功報酬 | 0円 |

| 破産申立費用 | 250,000円(税別) ただし、実費を別に25,000円頂いております。 また破産管財人が選任される場合はさらに20万円ほど必要です。 |

・当事務所の破産申立費用は、業界内トップクラスの安さです。

他の事務所と比べて、費用が安すぎるのではないかとのご質問を受けることがございます。

司法書士・弁護士費用は、報酬自由化により各事務所ごとに自由に設定してよいことになっております。大手事務所の場合は、大規模な広告やテレビCMを行っているため、その費用を考えると、なかなか費用を安く設定することが難しいのだと思います。当事務所は、札幌近郊で地域密着型の債務整理を行っており、大規模な広告は行っておりません。そのため、業界内でも安い費用設定ができております。

大手事務所よりもサービスが悪いのではないかと心配される方もいらっしゃいますが、当事務所は多数の解決実績による豊富な経験により、債権者とは可能な限りの交渉を行っております。お客様のご心配や借金相談について、最初から最後まで担当司法書士が責任をもって行いますので、ご安心ください。